Calculadora de rentabilidad inmobiliaria Excel: cómo calcular si un piso es buena inversión

¿Te ha pasado alguna vez que ves un piso “que pinta bien”, sacas la calculadora mental… y aun así te quedas con la duda?

Porque en inversión inmobiliaria el problema no es encontrar números. El problema es saber qué números cuentan de verdad.

Un alquiler puede parecer rentable si solo miras el precio y la renta mensual. Pero en cuanto metes impuestos de compra, comunidad, IBI, seguro, meses vacíos, mantenimiento (y, si hay hipoteca, intereses y cuota), la película cambia.

En este artículo te voy a enseñar a usar una calculadora de rentabilidad inmobiliaria en Excel de forma sencilla y realista, para que puedas responder a esta pregunta con seguridad:

¿Este piso es buena inversión… o solo lo parece?

Lo que vas a aprender aquí:

- Qué datos necesitas reunir antes de analizar un piso.

- Cómo calcular rentabilidad bruta, rentabilidad neta, cashflow y ROI.

- Un ejemplo con números para que lo veas claro.

- Los errores más comunes que hacen que la rentabilidad “salga bonita” en Excel.

Y al final, te dejo una forma rápida de comprobar en 2 minutos si un piso merece que le dediques más tiempo o si es mejor pasar al siguiente.

👉 Si además estás valorando la formación que popularizó esta herramienta, puedes consultar aquí las opiniones de Libertad Inmobiliaria, donde también encontrarás mi experiencia real como alumno de Carlos Galán.

Qué es la rentabilidad inmobiliaria y qué números necesitas

Antes de abrir Excel, lo más importante es entender qué estamos midiendo.

Cuando alguien dice “este piso da un 8%”, muchas veces no está hablando de lo mismo que tú. Por eso, antes de calcular, necesitas tener claras estas 4 métricas:

Rentabilidad bruta

Es la más sencilla y la que más se usa para “filtrar” oportunidades rápido.

Qué mide: ingresos por alquiler vs precio de compra.

Para qué sirve: comparar pisos en 1 minuto.

Problema: no cuenta gastos, impuestos ni vacíos. Puede engañar.

Rentabilidad neta

Es la que de verdad se acerca a la realidad.

Qué mide: ingresos por alquiler menos gastos (anuales) vs el coste total de la inversión.

Para qué sirve: saber si el piso es rentable “de verdad” y no solo en apariencia.

Cashflow (flujo de caja)

Aquí ya no hablamos de porcentajes. Hablamos de dinero que te queda cada mes.

Qué mide: lo que entra del alquiler menos lo que sale (gastos + hipoteca si la hay).

Para qué sirve: saber si el piso se paga solo, si te deja margen, o si cada mes te va a costar dinero.

ROI (retorno sobre tu dinero)

Esta métrica es clave cuando compras con hipoteca, porque no estás metiendo todo el dinero del piso, sino una parte.

Qué mide: cuánto ganas respecto a tu dinero aportado (entrada + gastos + reforma).

Para qué sirve: comparar oportunidades financiadas de forma justa.

Los números que necesitas reunir antes de calcular (checklist)

Si quieres que tu Excel sea realista, apunta estos datos antes de “hacer cuentas”:

- Precio de compra del inmueble.

- Impuestos y gastos de compra (muy importante): ITP/IVA, notaría, registro, gestoría…

- Reforma y puesta a punto (si aplica): obra, muebles, electrodomésticos.

- Alquiler esperado (mejor si lo validas con anuncios similares en la zona).

- Gastos recurrentes: comunidad, IBI, seguro, mantenimiento, suministros si te toca pagarlos.

- Vacíos/impagos (aunque sea una estimación conservadora).

- Si hay hipoteca: entrada, tipo de interés, plazo y cuota aproximada.

Con esto ya estás listo para llevarlo a Excel y que la calculadora te diga algo útil, no “un número bonito”.

Datos que tienes que meter en tu Excel (lista completa)

Aquí es donde la mayoría se equivoca: meten solo el precio y el alquiler… y luego se sorprenden cuando el “8%” se convierte en un 3–4% (o en cashflow negativo).

Para que tu calculadora de rentabilidad inmobiliaria en Excel sea útil, crea un bloque de inputs (celdas) y rellénalo siempre con este orden.

1) Compra: coste total de entrada

- Precio de compra

- Impuestos de compra (ITP/IVA, según el caso)

- Notaría + registro

- Gestoría (si la usas)

- Tasación (si compras con hipoteca)

- Comisión de agencia (si aplica)

- Reforma (si aplica)

- Muebles / electrodomésticos (si aplica)

✅ Consejo rápido: si dudas, mejor pasarte un poco que quedarte corto. Una calculadora conservadora te protege.

2) Alquiler: ingresos

- Renta mensual esperada

- (Opcional) Renta anual = renta mensual × 12

- (Opcional) Actualización / subida estimada (yo aquí sería prudente)

3) Gastos anuales (los que “matan” la rentabilidad)

- Comunidad

- IBI

- Seguro de hogar

- Seguro de impago (si lo usas)

- Mantenimiento (una estimación anual realista)

- Suministros (solo si los asumes tú)

- Otros (basura, derramas, etc.)

4) Vacantes e imprevistos (imprescindible)

- Meses vacíos al año (por prudencia)

- (Opcional) % extra de imprevistos (pequeñas reparaciones, rotaciones)

Si pones “0 vacantes” porque “seguro que se alquila”, tu Excel te va a mentir. Con 1 mes vacío al año ya cambia mucho.

5) Financiación (si hay hipoteca)

- % de financiación (sobre compra o tasación, según tu caso)

- Tipo de interés

- Plazo

- Cuota mensual/anual

- (Opcional) separar intereses y amortización si tu Excel lo permite (más precisión)

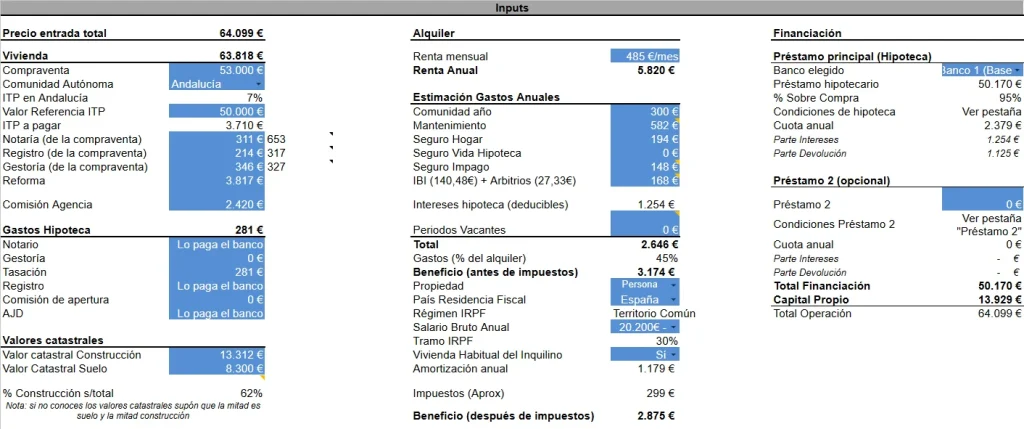

👉 Para que veas cómo se aplica esto en un caso real, aquí tienes una captura de los inputs que metí yo en la calculadora cuando analicé el piso que terminé comprando (precio de compra, gastos, alquiler estimado y financiación).

Inputs del análisis real: compra + gastos + alquiler + hipoteca (ejemplo propio).

📌 Si quieres una calculadora como esta ya montada (con plantillas y explicación), en mi review te cuento cómo conseguir la calculadora de Libertad Inmobiliaria gratis registrándote al taller.

Fórmulas para calcular la rentabilidad de un piso (paso a paso)

Ahora que ya tienes los datos, viene lo importante: convertir esos inputs en números que te digan, sin autoengaños, si el piso es buena inversión.

Te lo explico con fórmulas sencillas (las típicas de una calculadora de rentabilidad inmobiliaria en Excel). No hace falta ser un crack en hojas de cálculo: con que lo entiendas, ya estás por delante del 90%.

Rentabilidad bruta (para filtrar rápido)

La rentabilidad bruta sirve para una primera criba, pero no para decidir.

Fórmula:

- Rentabilidad bruta (%) = (Alquiler anual / Precio de compra) × 100

Ejemplo rápido:

- Alquiler mensual 500 € → anual 6.000 €

- Precio compra 80.000 €

- Bruta = (6.000 / 80.000) × 100 = 7,5%

✅ Útil para comparar oportunidades.

⚠️ Pero todavía no has metido gastos, impuestos ni vacantes.

Rentabilidad neta (la que más se parece a la realidad)

Aquí ya restas gastos anuales para ver qué queda de verdad.

Primero calcula el beneficio anual antes de impuestos:

- Beneficio anual = Alquiler anual – Gastos anuales

Luego:

- Rentabilidad neta (%) = (Beneficio anual / Coste total de la inversión) × 100

📌 Importante: el “coste total de la inversión” no es solo la compra.

Incluye impuestos + notaría + registro + reforma + muebles, etc.

✅ Esta es la rentabilidad que te dice si el piso tiene sentido con números realistas.

Cashflow mensual (lo que te queda en el bolsillo)

El cashflow es la pregunta clave si compras con hipoteca:

“¿Me queda dinero cada mes o me va a costar dinero?”

Fórmula (simplificada):

- Cashflow mensual = Ingresos mensuales – (Gastos mensuales + Cuota hipoteca mensual)

Gastos mensuales = gastos anuales / 12 (aprox.) + provisión de vacantes/imprevistos (si la metes mensual).

✅ Si el cashflow es positivo, respiras.

⚠️ Si es negativo, ojo: quizá sigues creando patrimonio, pero tu día a día puede sufrir.

ROI (retorno sobre tu dinero aportado)

Cuando hay hipoteca, esta métrica es muy útil porque compara lo que ganas con tu dinero real invertido (no con el precio total del piso).

Fórmula (simple):

- ROI (%) = (Beneficio anual / Capital propio aportado) × 100

Capital propio aportado suele ser:

- entrada + impuestos + gastos + reforma (lo que no financiaste).

✅ Sirve para comparar oportunidades financiadas y ver cuál “multiplica” mejor tu capital.

Ejemplo práctico: ¿este piso sale rentable o no? (caso real)

Aquí es donde todo cobra sentido. Porque una cosa es entender las fórmulas… y otra muy distinta es ver un análisis real con números.

Para que lo veas claro, te enseño mi ejemplo (el piso que terminé comprando para alquiler). La idea no es que copies mis cifras, sino que entiendas cómo interpretar el resultado y qué mirar antes de tomar una decisión.

Nota rápida: en el apartado anterior ya te dejé una captura con los inputs (precio de compra, gastos, alquiler y financiación) tal y como los metí en la calculadora.

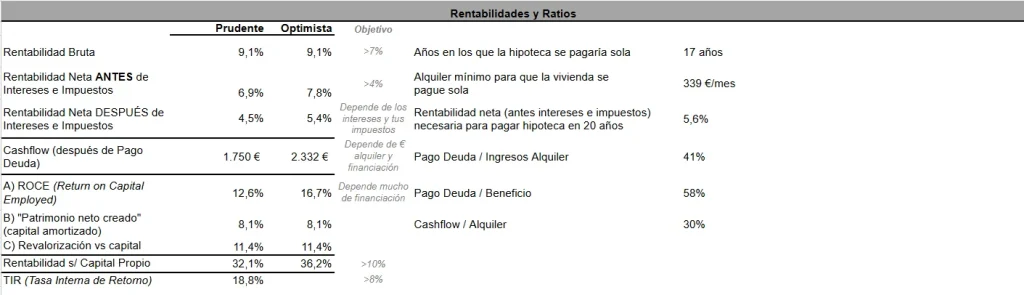

Resultado final del análisis (rentabilidad y cashflow)

Con esos datos, la calculadora devuelve lo importante: rentabilidad bruta, rentabilidad neta y el cashflow estimado de la operación.

👉 Y este fue el resultado final de la operación una vez metidos todos los números.

Resultado del análisis: rentabilidad bruta/neta, cashflow y ratios principales (caso real).

🤔 ¿Te gustaría tener una herramienta igual para sacar estos números en tu caso? En mi review te dejo cómo acceder gratis a la calculadora excel de Libertad Inmobiliaria registrándote al taller gratuito.

Cómo interpretar el resultado (sin autoengañarte)

Cuando mires tu Excel, céntrate en este orden:

- Rentabilidad neta: es la cifra más realista, porque ya descuenta gastos.

- Cashflow: te dice si el piso es sostenible mes a mes (sobre todo si hay hipoteca).

- ROI (si financias): te ayuda a valorar si tu capital está trabajando bien.

Y una recomendación práctica: no te quedes con un solo escenario.

Haz una prueba rápida cambiando 2–3 variables (por ejemplo: 1 mes de vacante, +10% de gastos o una reforma algo mayor). Si incluso así los números siguen teniendo sentido, estás ante una oportunidad bastante más sólida.

Mini conclusión del ejemplo

En mi caso, este análisis me sirvió para:

- Validar los números con un enfoque conservador, no “a lo bonito”;

- Identificar qué variables movían más el resultado (vacantes, gastos y financiación);

- Tomar la decisión con más seguridad, sabiendo qué podía esperar en un escenario realista.

Errores comunes que hacen que la rentabilidad “salga bonita”

Este apartado es el que más te conviene dominar, porque muchas veces el problema no es la calculadora… es lo que (no) le estás metiendo.

Si evitas estos errores, tu Excel deja de ser un “generador de ilusiones” y se convierte en una herramienta para decidir con cabeza.

1) No contar impuestos y gastos de compra

Es el clásico. La gente calcula sobre el precio del piso y se olvida de:

- ITP/IVA

- notaría y registro

- gestoría, tasación

- agencia (si la hay)

Resultado: la rentabilidad sale inflada desde el minuto 1.

2) No incluir reforma, muebles y puesta a punto

Aunque la reforma sea “pequeña”, suma. Y si vas a alquilar amueblado, también.

Si no lo metes, tu Excel te dará un ROI irreal.

3) Suponer 0 vacantes (o “se alquila seguro”)

Con que tengas 1 mes vacío al año, la rentabilidad cambia bastante.

Y si además te toca una rotación con arreglos, pintura o limpieza, ni te cuento.

👉 Regla conservadora: mete vacantes aunque sea poco. Mejor sorprenderte a favor que al revés.

4) Confundir rentabilidad neta con cashflow

Puedes tener una rentabilidad neta decente y aun así cashflow ajustado si:

- la hipoteca se come gran parte del alquiler

- o has infravalorado gastos/imprevistos

La pregunta clave es: ¿te deja margen mensual o te aprieta?

5) Olvidar mantenimiento e imprevistos

Una pequeña provisión anual te salva de autoengaños:

- electrodoméstico que muere

- calentador, persianas, fontanería

- derramas o arreglos de comunidad

Si no lo metes, tu Excel parece perfecto… hasta que llega la realidad.

6) Estimar el alquiler “por ilusión”

No uses el alquiler que “te gustaría”. Usa el que puedas defender:

- comparando anuncios similares

- en la misma zona

- y siendo prudente con el estado del piso

7) No hacer escenarios (solo “el mejor caso”)

El Excel no es para darte un número, es para ayudarte a decidir.

Haz 3 escenarios rápidos:

- Conservador (menos alquiler, más gastos, 1–2 meses vacíos)

- Realista

- Optimista

Si incluso en el conservador los números tienen sentido, vas muy bien.

¿Quieres la calculadora de Libertad Inmobiliaria? Cómo conseguirla

Si has seguido el tutorial, ya tienes lo esencial: los datos que debes recoger, qué fórmulas usar y cómo interpretar rentabilidad y cashflow.

Ahora bien, si prefieres no montarte el Excel desde cero y quieres una calculadora ya preparada (con plantillas y explicación para usarla bien), en mi review te cuento cómo puedes conseguir la calculadora de Libertad Inmobiliaria gratis registrándote al taller.

Además, en esa misma review tienes mi experiencia completa como alumno y el contexto de cómo la usé para analizar mi operación.

Checklist final para saber si un piso es buena inversión

Para cerrar, te dejo un checklist rápido. Si lo repasas siempre antes de comprar, vas a evitar la mayoría de decisiones “por emoción” y te quedarás con las oportunidades que de verdad tienen sentido.

1) ¿La rentabilidad neta es realista o está maquillada?

- ¿Has metido todos los gastos (IBI, comunidad, seguro, mantenimiento)?

- ¿Has contado impuestos y gastos de compra?

- ¿Has sido prudente con el alquiler esperado?

2) ¿El cashflow te deja margen cada mes?

- ¿Te queda dinero después de gastos y cuota?

- Si suben gastos o tienes un imprevisto, ¿sigues respirando?

3) ¿Has contemplado vacantes e imprevistos?

- ¿Qué pasa si tienes 1–2 meses sin alquilar?

- ¿Y si te toca una reparación “tonta” de 300–600 €?

4) ¿La operación funciona en un escenario conservador?

Haz un test rápido en tu Excel:

- alquiler un poco más bajo

- gastos un poco más altos

- 1 mes vacío

Si aun así salen los números, es una operación más sólida.

5) ¿Sabes por qué compras este piso?

Parece obvio, pero es clave:

- ¿Buscas cashflow desde el mes 1?

- ¿Buscas rentabilidad a largo plazo?

- ¿Buscas crear patrimonio aunque el cashflow sea justo?

Si no sabes tu objetivo, cualquier número te parecerá “bueno”.

Antes de irte…

Si estás justo en el punto de decidir si una formación te puede ayudar a hacerlo más rápido y con menos errores, aquí te dejo mi análisis completo basado en mi experiencia como alumno:

👉 ¿Merece la pena el curso Libertad Inmobiliaria?

Y si tienes un piso en mente y dudas con los números, puedes dejarme un comentario o escribirme a impulsatusfinanzas.online@gmail.com y te digo qué datos miraría yo para hacer un análisis conservador.